Annak aki egyáltalán nem szorul rá a segítségre. Furcsa „szakértői” vélemények jelentek meg a napokban arról, hogy érdemes-e igénybe venni a devizahitelek árfolyamrögzítését. Az FHB Bank, az OTP és a Fundamenta szakembere is azt állította, hogy aki tudja fizetni a részleteket, az jobban jár, ha nem kér az árfolyamrögzítésből. Ugyanerre az eredményre jutott a linkelt hírportál saját kalkulációja is.

Én azonban másként látom. Annak, aki jelenleg is győzi fizetni a részleteket, és még ezen felül is van egy kis pénzügyi mozgástere, nagyon megéri a váltás.

Az árfolyamrögzítés a tervek szerint 2011 őszén kezdődhet, és 2014 végéig tart, tehát összesen 3 és egynegyed évig. A tényleges és a rögzített árfolyam különbözetéből halmozódó hitel kamata a mindenkori BUBOR-hoz kötött, jelenleg 6%.

Az árfolyamrögzítéssel megtakarított összeget érdemes a legrövidebb, 4 év 4 hónapos futamidejű Fundamenta lakáskasszában elhelyezni, amelynek hozama a 30%-os állami támogatással együtt 13%. A kamatkülönbözet a felhalmozódó adósságunkhoz képest tehát nagyjából 7% !!!

És mindössze két apró nehézséggel kell szembenézni. Az egyik, hogy a Fundamenta futamideje 1 évvel hosszabb az árfolyamrögzítésnél, tehát lesz egy nehéz év, amikor mind a lakáskaszát, mind a megemelkedett hiteltörlesztést fizetnünk kell.

A másik, hogy a lakáskasszában összegyűlt pénzt a futamidő végén lakáscélra kell felhasználni. Ennek legkézenfekvőbb módja, hogy előtörlesztjük a lakáshitelünkbe. Ebben az a kockázat, ha az előtörlesztés pillanatában éppen baromi erős a svájci frank. Ebben az esetben elveszhet a kamatkülönbözeten képződő nyereségünk.

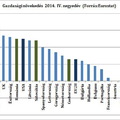

Az én számításaim szerint ha havi szinten 20 ezer forintot spórolunk az árfolyamrögzítéssel, akkor 2014 végére 850 ezer forintos tartozásunk halmozódik fel. Ha pedig ezt a 20 ezer forint megtakarítást lakáskasszába fektetjük, akkor időarányosan 960 ezer forint gyűlik össze. Nyereségünk tehát kb. 110 ezer forint. Szóval kinek rossz üzlet ez?