Mivel nemrég költöztünk be az új házba (ami jó sok munkával jár, ezért vagyok olyan inaktív a blogon mostanában- ideiglenesen), most kicsit nekem is szól Nagy Bandó kabaréja, aki szintén költözni szeretett volna. Annyit hozzátennék, hogy mi ennél sokkaL szerencsésebbek voltunk, nekünk nem kellett ennyit várni :-)

Bejelentette a kormány a Széll Kálmán csomag 2.0-át, ami újabb 600 milliárdos államháztartási kiigazítást tartalmaz. A legtöbb internetes fórum arról a parttalan vitáról szól jelenleg, hogy ez megszorításnak minősül-e, vagy sem? Átháríthatók-e ezek a terhek a lakosságra, vagy sem?

A viták általában minden szakmai alapot nélkülöznek, leginkább a pártállás határozza meg a vitázó felek álláspontját.

A Nívó blog azonban utánaszámolt a dolognak. Kiszámítottuk, hogy különböző háztartásokat milyen mértékben érint az új kiigazító csomag. A bejelentett 600 milliárd forintos kiigazítás, annyit jelent, hogy fejenként csecsemőtől az aggastyánig minden magyarra havi 5000 forint jut belőle (600milliárd Ft / 10millió lakos / 12hó= 5000 Ft/fő/hó). Ha tehát a lakosság terhei elérik ezt a szintet, akkor elmondhatjuk, hogy egy az egyben lakossági megszorítások történtek, ha nem, akkor valóban valamiféle tehermegosztás történt a gazdaság szereplői, a jövedelemtulajdonosok között.

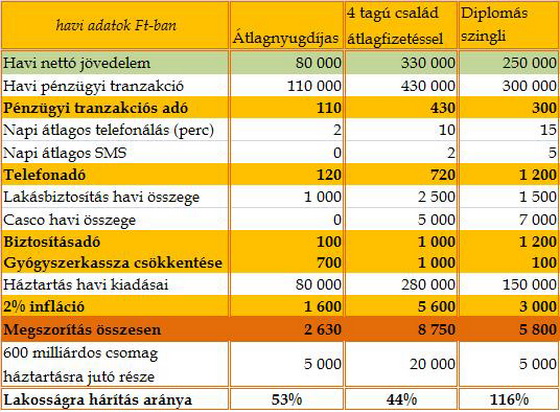

Három háztartás példáján próbálom levezetni, hogy mekkora terhet jelent a Széll Kálmán csomag a különböző társadalmi helyzetű csoportoknak. Az első háztartás egy átlagnyugdíjból élő egyedülálló nyugdíjas, a második háztartás egy négytagú csalág két áltagfizetéssel, a harmadik háztartás pedig egy átlag felett kereső diplomás szingli.

A lakosságot közvetlenül érintő terhek a következők: Pénzügyi adó 0,1%, Telefonadó 2Ft/perc vagy SMS, Biztosításadó 10-15%, valamint a gyógyszerkassza csökkentéséből bekövetkező gyógyszerdrágulás. Az egyszerűség kedvéért most az elméleti maximummal számolunk, vagyis azzal, hogy ezeket a tételeket 100%-ban áthárítják a szolgáltatók a fogyasztókra.

A feltételezéseink a három háztartásra a következők:

A nyugdíjas havonta egyszer felveszi a nyugdíját a bankból (80 ezer Ft), abból befizeti a csekkeket (30 ezer Ft). Ezeket leadózza 0,1%-kal, a többi pénzét pedig elkölti a boltban adómentesen. A négytagú család 330ezres havi jövedelméből feltételezzük, hogy 280ezret költ el, a többit megtakarítja. Befizetnek 50ezer Ft értékű csekket, valamint megtakarításaival bonyolít néhány tranzakciót és ezeket leadózza 0,1%-kal. A szingli diplomásunk hasonlóképpen költ is, megtakarít is, és megtakarításait forgatja is. A pénzforgalmi adót mindhárom esetben viszonylag könnyen meg lehet határozni, hiszen annak mértékét alapvetően a havi összjövedelem befolyásolja.

A telefonadóval már kicsit nehezebb a helyzetünk, hiszen az egyes emberek telefonálási szokásai szélsőségesen eltérhetnek egymástól. Azért próbálunk átlagos adatokból kiindulni. A statisztikák szerint a 2011-es évben összesen 17,9 milliárd percet telefonáltunk. Ebből fejenként és naponta átlagosan kb. 5 percnyi telefonálás jön ki. Becslésünkben azzal kalkuláltunk, hogy a nyugdíjas ennél kevesebbet, napi átlag 2 percet telefonál, a négytagú családnál az átlagos 5 perccel számoltunk, a diplomás szinglinél pedig napi 15 percet vettünk alapul.

A biztosításnál két fő tétel van, a lakásbiztosítás, ami a tervek szerint 10%-kal adózik és a Casco, ami 15%-kal. Úgy vettük, hogy a nyugdíjasnak nincs autója, és viszonylag kisértékű lakásához alacsony biztosítási díj tartozik. A négytagú családnak autója is van és egy nagyobb lakásban laknak, a szingli diplomás pedig egy értékesebb autót, és egy kisebb lakást birtokol.

A gyógyszerkassza megkurtítása megint nehéz téma. A 40 milliárdos csökkentésből egy emberre átlagosan 330 Ft jut. Feltételeztük, hogy a nyugdíjasunk és a 4 tagú családban a gyerekek az átlagosnál jóval több gyógyszert fogyasztanak, míg a szülők és a fiatal szingli jóval kevesebbet.

Ezzel a Széll Kálmán csomag közvetlen hatásaival meg is volnánk. Azonban nem hagyhatjuk figyelmen kívül, hogy mind a pénügyi tranzakciós adó, mind a telefonadó hatással van a vállalkozások, cégek költségeire is, amit pedig próbálnak majd szolgáltatásaik árában érvényesíteni. Ahogy Simor András fogalmazott: "Nem állíthatjuk magabiztosan, hogy az inflációs cél teljesíthető jövőre, a tervezett adóintézkedések emelik az inflációt, de a keresletszűkítés miatt a másodlagos hatás mérsékelt lesz." Összességében 2%-os inflációs többletet tartunk reálisnak a következő feltételezések alapján: A vállalkozások költségeinek 5%-át vettük telefonköltségnek, amit az adó 10%-kal megemel, tehát szolgáltatásaik árának emelése 0,5%-kot jelent inflációban. A maradék 1,5% infláció a 0,1%-os pénzforgalmi adóból keletkezik akkor, ha a cégek havi árbevételének megfelelő összeget havonta 15-ször megforgatják.

Összefoglalva a három elképzelt háztartásra jutó hatásokat az alábbi táblázat tartalmazza:

A táblázatból az látszik, hogy a 600 milliárdos csomag egy főre jutó havi 5000 forintos értéknek kb. a felét lehet áthárítani az átlagnyugdíjas és az átlagfizetéssel rendelkező négytagú családra, míg a jól kereső diplomás egyedülállót az átlagos mértéknél valamivel jobban sújtják a bevezetendő intézkedések.

Durva tippként azt modhatjuk, hogy a 600 milliárdos csomagból nagyjából 350-400 milliárdot, tehát az összeg 2/3-át közvetve vagy közvetlenül mindenképpen a lakosságnak kell állnia, elsősorban fogyasztásának és jövedelmének nagysága arányában. Ez alól kivétel a gyógyszerfogyasztás, amely alapvetően a nyugdíjasoknak és a gyerekeseknek jelent többletterhet. A maradék 200-250 milliárd pedig a gazdaság többi szereplőin csapódhat le.

Konkrétan egy átlagnyugdíjas nagyjából 2600 Ft, egy négytagú átlagcsalád 8800 Ft, egy jól kereső diplomás szingli 5800 Ft körüli többletteherre számíthat. Reméljük, hogy az összefoglaló táblázat olvasóink többségének támpontot nyújthat, hogy őt kb. mennyivel érinti majd a Széll-Kálmán terv 2.0.

És ebben még nincs benne az elektronikus útdíj, amely személyautókra 2013-ra még nem lép életbe.

Ez a Mozart-paródia.

Elnézve Alfonzót, volt kitől örökölnie Markos Györgynek a szakmát. Kicsit hosszú a darab, és igazából a végén pörög fel a halhatatlan színvonalra a produkció, úgyhogy akinek csak kevesebb ideje van, az nagyjából az ötödik perctől kezdve nézze meg. Onnantól igazi sírva röhögős.

Nekem személy szerint az tetszik a legjobban, ahogy időnként átvált Mozart-ból magyar népzenébe, hihetetlen hangulatot teremtve ezzel...

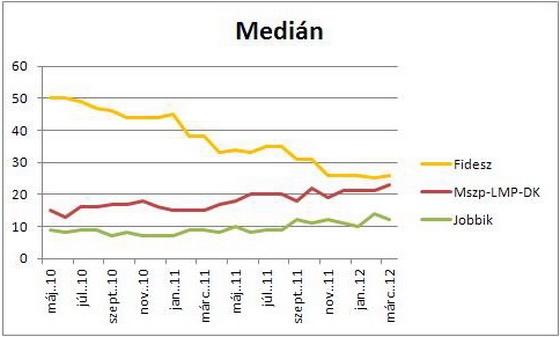

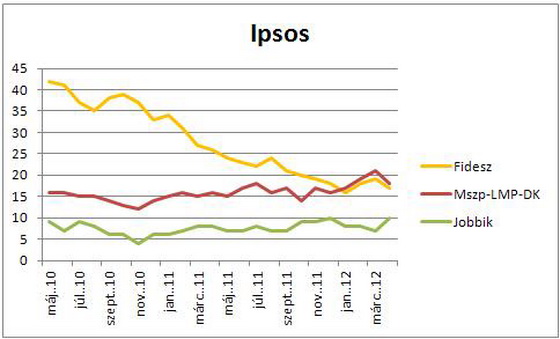

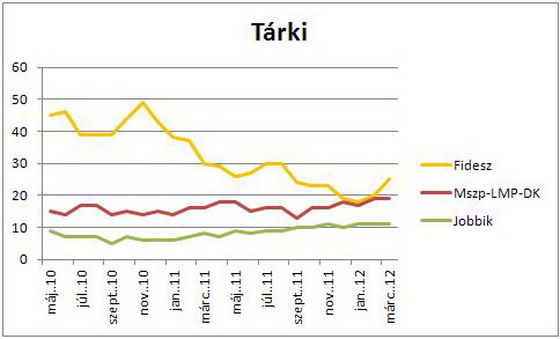

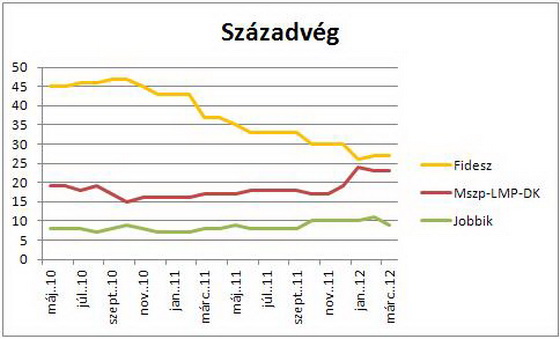

Köszönhetően Török Gábor politológus blogjának, bárki könnyen hozzáférhet a legnagyobb hazai közvélemény kutatók (Medián, Ipsos, Tárki, Századvég) pártpreferencia eredményeihez egy helyről.

Majdnem pontosan egy évvel ezelőtt 2011 áprilisban jelent meg egy cikk itt a Nívó blogon Zuhan a Fidesz? Frászt! címmel. Az akkori cikk legfőbb megállapítása az volt, hogy a Fidesz népszerűség csökkenésről szóló hírek, amelyekkel hónapról-hónapra tömegével cikkeztek már akkor is az ellenzéki sajtóorgánumok illetve blogok, alapvetően hangulatkeltésnek minősíthetők, hiszen 2011 áprilisában az összes nagy közvélemény kutató szerint nagyjából ugyanott állt a párt, mint a 2010-es választásokon.

Az akkor még stabilan magas népszerűség okát az alábbi tényezőkkel próbáltuk magyarázni:

1. A kormányváltás utáni szimbolikus döntések (pl. kettős állampolgárság) nem voltak hatással a népszerűségre.

2. A nyugdíjrendszer állami irányba történő terelése inkább csak a felső százezernek fájt, a döntő többség nem siratta meg.

3. A nagy botrányt kavart és sokáig porondon lévő (mára nagyjából elfelejtett) médiatörvény megint csak semleges téma volt a többségnek.

4. Népszerűség csökkentő hatást egyedül a személyi jövedelemadó változtatásának tulajdonítottunk. 2011-ben ugyanis havi 3000 forinttal csökkent az adójóváírás, melynek a jogosultsági jövedelemhatárát is lejjebb szállították. Cserébe azonban minimálbér emelésről határoztak, illetve béremelési megállapodást kötöttek a munkaadói szervezetekkel.

Összességében azt állapítottuk meg, hogy a magyar választók elsősorban pénztárcájuk állapota szerint ítélkeznek a mindenkori kormánypártok felett, és az első évben megtett intézkedések valójában nem jelentettek súlyos megszorítást a döntő többségnek. Voltak ugyan elbizonytalanodók, de alapvetően még tartott a bizalom a Fidesz irányában.

Az egy évvel ezelőtti cikkben előrejelzésre is vállalkoztunk, megjelölve jövőbeli népszerűség csökkentő és növelő hatásokat egyaránt:

1. Gyógyszerkassza tervezett csökkentése – elsősorban a nyugdíjasokat érinti, akik többségükben sohasem voltak a Fidesz törzsszavazói közé sorolhatók

2. Munkanélküli segélyezés rendszerének átalakítása – összességében semleges hatású, hiszen bár a jogosultsági időtartam csökkent, az első három hónap juttatása növekedett, és kibővült a közmunkaprogram is.

3. Kifizethető maximális táppénz csökkentése – elsősorban a magasabb jövedelműeket érinti, akik egyébként jól jártak az egykulcsos adóval.

Összefoglalóan azt jósoltuk, hogy „2012 áprilisára amikorra már túl lesz a nehéz intézkedések javán a kormány, kisebb fölénnyel ugyan, de még mindig a Fidesz fog majd az élen állni. Sőt, az is lehet, hogy akkor már növekvő népszerűségről beszélhetünk.”

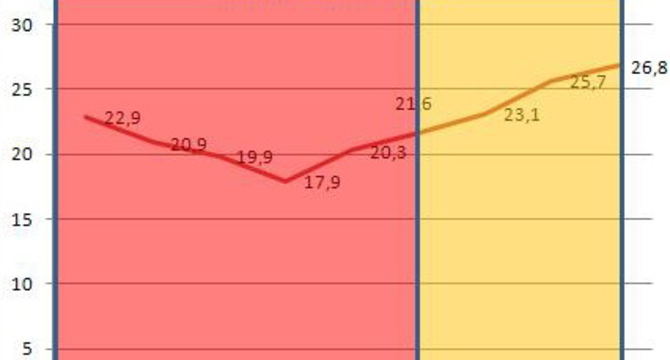

Úgy gondolom, hogy ez az előrejelzés alapvetően bejött. A legfrissebb közvélemény kutatások alapján a Fidesz 5-13% körüli mértékben vezet a négy nagy közvélemény kutatóknál a második legerősebb Mszp előtt. Egyelőre az a jóslat is bejönni látszik, hogy akár meg is fordulhat a tendencia. Az alábbi grafikonokon és a közvélemény kutatók eredményeinek átlagát véve az látszik, hogy 2011 novembere óta nem csökken tovább a Fidesz népszerűsége, sőt mintha kicsit növekedett volna is az elmúlt 2-3 hónapban. Ez persze egyelőre még nem nevezhető tendenciának, csak leghamarabb 2-3 hónap múlva. Ami most biztos, hogy 2010 áprilisban a Fideszre az összes szavazókorú választópolgár 33,9%-a, az Mszp-LMP párosra együttesen 17,2%-a szavazott. 2011 áprilisában ugyanez a szám a négy nagy közvéleménykutató átlaga alapján a Fidesznél 31,3% volt, míg az Mszp-LMP-nél 17%. Jelenleg pedig A Fidesz átlagosan 23,8%-on, az Mszp-LMP-DK hármas együttesen pedig 20,8%-on áll. Tehát a Fidesznek még mindig több szavazója van, mint az Mszp-nek az LMP-nek és a DK-nak együttesen.

Közben azért történt egy s más az elmúlt egy évben. A kormány a korábbiakhoz képest még jobban összerúgta a port az EU-val és a nemzetközi pénzügyi körökkel. Volt itt benzinár szárnyalás, áfaemelés, járulékemelés, jövedelemadó csökkentés, adójóváírás teljes kivezetése, végtörlesztés, új alkotmány, 180 forintos svájci frankhitel árfolyamgát, rokkantnyugdíjasok felülvizsgálata, gyógyszerkassza további csökkentése, ingyenes felsőoktatási keretszámok csökkentése, nyugdíjrendszer további „alakítása”, igazságszolgáltatás átalakítása, új jegybanktörvény, új választási törvény, új munka törvénykönyve és a legújabbak: pénzügyi tranzakciós adó valamint telefon forgalmi adó.

Valamennyi intézkedés totális össztűz alatt volt az ellenzék részéről és a blogoszférában is. Pedig ezek közül vajmi kevés volt igazán húsbavágó a többség számára. Legelső helyen talán az egykulcsos adó kialakításával párhuzamosan az adójóváírás teljes megszüntetése áll. Itt ugyanis a kormány minden igyekezete ellenére (minimálbér emelés, bérkompenzáció, béremelési megállapodások) sokan lehettek olyanok, akiknek csökkent valamelyest a nettó fizetésük.

Az összes többi dolog azonban nem igazán bántotta az emberek pénztárcáját. Bármennyire is bizonygatták sokan, a bankadót és az ágazati különadókat az érintett cégeknek nem sikerült, vagy csak nagyon kis részben sikerült áthárítani a lakosságra. A döntő többség nem, vagy csak minimális, párszáz forintos többletterhet észlelhetett. A végtörlesztők egyértelműen jól jártak, a többieknek az árfolyamrögzítés ad hosszú távú (5 év) biztonságot és védelmet. A magas benzinárakhoz a többség alkalmazkodni tudott, 2007-hez képest a benzinfogyasztás 2011-ben 30%-kal csökkent. A felsőoktatásban történő megszorításokat ellensúlyozza a 2%-os kamatra felvehető diákhitel rendszer, az igazságszolgáltatás és a jegybanktörvény közvetlenül nem érinti az átlagembert, és az új munka törvénykönyve sem jelentett a riogatásokkal ellentétben a nagy többségnek semmilyen változást a munka világában.

Közben pedig a gazdaság 1,7%-kal nőtt, 2007 óta a leggyorsabb ütemben. A munkanélküliség nem nőtt, viszont a foglalkoztatottak száma igen, bár elmaradva a sokat emlegetett egymillió új munkahely időarányos mértékétől.

Számomra kicsit meglepő módon alakult az ellenzéki térfél élete. Volt egy pártszakadás, az Mszp-ből kivált Gyurcsány Ferenc vezetésével a Demokratikus Koalíció (DK), e azonban a korábbi tapasztalatoktól eltérően nem csökkentette, hanem inkább nagyon kicsit növelte a két párt együttes támogatottságát. Más említésre méltó nemigen történt az ellenzéki oldalon. Valamennyi párt egész évben stagnáló, esetleg nagyon kicsit emelkedő népszerűséget mutatott fel. A DK-n kívül más ellenzéki pártalakulat nem jött létre, és nem is látszik úgy, hogy a 2014-es választásokig történne valami ezen a téren. Mindenesetre érdekes lehet a három baloldali párt népszerűségének összeadása, együttesen ugyanis az utóbbi hónapokban megközelítették szavazószámban a Fideszt. Az alábbi grafikonok így készültek:

No persze kérdéses, hogy összejöhet-e egy ilyen ellenzéki összefogás, ahol a pártok és azok szavazói egy az egyben támogatni tudják egymás jelöltjeit úgy, hogy semmiféle szavazatvesztés ne történjen. A DK és az Mszp szavazatai szerintem minden további nélkül összeadhatók, nagy kérdés azonban, hogy miként viselkednének az LMP szimpatizánsai. Tudnák-e támogatni az Mszp-vezette ellenzéki összefogást a Fidesz ellenében? Szerintem itt lenne lemorzsolódás, sőt akár átszavazás is a Fideszhez. Egy dolog azonban eldőlni látszik, az Mszp nem tűnik el a süllyesztőben, 2014-ben is a baloldal vezető ereje lesz.

Visszatérve a Fidesz népszerűségére, ismét megpróbálkozok egy jóslással a következő egy évre vonatkozóan. A kormányzati kommunikációnak megfelelően konszolidációra számítok. Az látszik, hogy a kormány minden erejével azon dolgozik, hogy a már bejelentett intézkedéseken túl ne kelljen további terheket raknia a lakosságra. A költségvetés további szükséges kiigazítását újfent némileg unortodox módszerekkel kívánja elvégezni. Ez sikerülhet is, a pénzügyi tranzakciós adóból és a telefon forgalmi adóból a kormány úgy juthat jelentős bevételekhez, hogy azt a lakosság a bankadóhoz és a különadókhoz hasonlóan csak minimálisan fogja megérezni, ha egyáltalán.

Arra számítok, hogy az EU-val is normalizálódni fog valamelyest a viszonyunk, és az IMF-fel is meg tudunk majd állapodni. Fontosnak tarom, hogy a kormány elkötelezett a konvergencia program mellett, a költségvetés egyensúlyát továbbra is őrizni fogják. Az alacsony hiány és egy IMF megállapodás a befektetők bizalmát is visszaállítja majd, csökkenhet a kamatteher, ami automatikusan tovább javítja majd a költségvetést.

Népszerűség tekintetében a következő évben is Fidesz fölényre számítok. Nem látom reálisnak, hogy akár az Mszp, akár a Jobbik beelőzzön. Nem várok, nem látok olyan új körülményt ami a Fidesz népszerűségét tovább erodálná. Ellenzéki összefogás sem valószínű a baloldalon a következő egy évben, valószínűleg egyelőre mindegyik párt tovább viszi eddigi stratégiáját. Felmerül még Bajnai Gordon neve, aki az internetezők körében messze a legnépszerűbbnek számít mostanában. Gyakorlatilag az ő visszatérésére is egyetlen lehetőség maradt, mégpedig az, hogy a Mesterházy Attila vezette Mszp őt jelöli miniszterelnöknek, aki mögé felsorakozhat a DK és az LMP. Ilyen aktusra leghamarabb 2013 második felében kerülhet sor, bár én jelenleg 1/3-adnál nem adok több esélyt egy ilyen forgatókönyvnek.

Lehet, hogy Bajnai Gordon népszerű az internetezők többsége számára, de ez már nem mondható el a teljes népességre nézve. Elvégre ő vette el a 13. havi nyugdíjat és a 13. havi fizetést a közalkalmazottaktól, ő csökkentette le a GYED-et 1 évre, ő szüntette meg a szocpolt, ő akart ingatlanadót bevezetni. Ezek olyan aduk a Fidesz kezében, amelyeket simán ki tud játszani egy kampányban. Ráadásul Bajnai tevékenyen, miniszterként részt vett a Gyurcsány kormányban is, így részlegesen felelősséget kell vállalnia minden akkoriban elkövetett hibáért. Összességében úgy gondolom, hogy kevésbé támadható miniszterelnök jelöltet fog majd állítani az Mszp.

Egy éve ezzel a mondattal zárult a cikkünk: „Egyelőre úgy gondolom, hogy az ellenzéknek korai még pezsgőt bontani. Kíváncsi vagyok, igazam lesz-e?”

Úgy gondolom, igazunk lett. Kíváncsi vagyok, továbbra is az lesz-e? Mindenesetre felteszem a kérdést szavazásra is:

Sokszor hallani, hogy Magyarország legnagyobb problémája a múltban felvett államadósság kamatterhe, amely csak idén mintegy 1100 milliárd forinttal terheli meg a költségvetést. Az ember fantáziája beindul ilyenkor, hogy milyen jó lenne ha nem lenne államadósságunk, egyből megoldódna az ország minden gondja, hiszen lenne extra 1100 milliárd forint a költségvetésben, amit gazdaságélénkítésre, adócsökkentésre, vagy akár jóléti intézkedésekre is simán el lehetne költeni.

Több hírportál főcímoldalon hozta a hírt az elmúlt órákban, hogy 100 milliárd forint kamatot bukik idén az ország csak azon, hogy még mindig nem állapodtunk meg az IMF-fel. Szép kerek szám, nem mondom, könnyű eladni ilyet a médiában.

Mások meg azzal jönnek, hogy őrültség a piaci alapú hitelfelvételt erőltetni 7-9% közötti kamatokkal, mikor pedig az IMF 3-4%-ért adna nekünk kölcsönt. Így számolva még nagyobb bukták jönnek ki.

Sokan továbbmennek, és fenti többlet-kamatterheket összekötik azzal, hogy mindez Orbán Viktor egyeduralomhoz, szabad adó- és gazdaságpolitikához való görcsös és kényszeres ragaszkodásának az ára, teljesen logikátlan és esztelen. Mondhatni egy diktátor hatalmának megőrzéséért kell kifizetnie az országnak ezt a pluszpénzt.

Kérdés, hogy lehet-e így számolni? Én a magam részéről nem hiszek abban, hogy Orbán Viktor despotikus, (ezt a jelzőt Gyurcsány Ferenc használta az imént az ATV-n Kálmán Olga műsorában, aki ezen rezzenéstelen arccal átsiklott, no mindegy) szóval despotikus egyeduralomra, diktatúrára törne amiért semennyi pénzt nem sajnál. Aki ilyet állít az szerintem igencsak elrugaszkodott a realitásoktól, avagy szándékoltan hangulatkeltő. Orbán Viktor demokrata és hazafi! Ezt nem én állítom, hanem Bajnai Gordon mondta el a parlamentben.

Én inkább azt próbálom kifürkészni, hogy ha elvetjük az előbbi drámázós forgatókönyveket, akkor mi lehet az igazság? Hogyan taktikázik a kormány?

A helyzet úgy áll, hogy az államadósságunk forintban számolva nagyjából 20ezer milliárd forint, és ennek az átlagos kamatterhe nagyjából 5,5%. Azért ennyi, mert az államadósság egy jó része kedvező kamatozású IMF hitel, ami lehúzza az átlagot. Namost jelenleg ugye futamidőtől függően 7-9% között tudja az ország megújítani a lejárt hiteleit, amiből sokan arra következtetnek, hogy akkor ez az 5,5%-os átlagos kamatteher elkezd szépen emelkedni. Pedig ez nem feltétlenül van így, mindjárt részletezem, hogy miért, előbb azonban néhány szó az inflációról.

Jelenleg az infláció 5,5%-on áll, tehát ugyanott, mint az államadósságunk átlagos kamatterhe. Ez elvileg azt jelenti, hogy tulajdonképpen nem is fizetünk reálkamatot az államadósságunk után, hiszen igaz ugyan, hogy évi 1100 milliárdot kifizetünk csak kamatra, az adósságtömeg pedig számszerűen változatlan, csakhogy ez a változatlan adósságtömeg pontosan 1100 milliárd forinttal inflálódik. Tehát amikor 1100 milliárd forint kamatot kifizetünk, az tulajdonképpen nem is kamat, hanem inkább tőketörlesztésnek lehetne nevezni, reálértéken ugyanis ennyivel csökken a tartozás.

No persze ez a gyakorlatban sajnos mégsem így van, aminek az az oka, hogy az államadósságnak csak a fele forintalapú, a másik fele devizában, leginkább euróban áll fenn. Az euró infláció pedig mindössze 2% körül mozog, tehát igaz ugyan, hogy az devizahitelek után kevesebb kamatot fizetünk, viszont a tőketartozás sokkal lassabban inflálódik, mint a forinthitelé. Ráadásul a devizahitelnek még árfolyamkockázata is van. Az állam deviza eladósodottságát pedig ahogy az alábbi ábrán is látható az elmúlt nyolc év szocialista kormányai tornászták fel gyakorlatilag a nulláról egy igen magas szintre. Különösen a 2008-as IMF hitel dobta meg nagyon a szintjét. Igaz ennek egy tekintélyes része ott parkol az MNB megnövekedett devizatartalékai között. A 2008-as csődhelyzet ugyanis pont azért állt elő elsősorban, mert rendkívül alacsonyak voltak akkor az ország devizatartalékai, az IMF-től kapott pénzt elsősorban ennek feltöltésére használtuk fel.

Márpedig az IMF nem forintot ad nekünk hitelbe 4%-on, hanem eurót! Tehát ugyanúgy fizetünk rá jó 2% euróinflációt meghaladó reálkamatot, mint ahogy egy 7,5%-os kincstárjegyre is 2% forintinflációt meghaladó reálkamatot fizetünk. Igazából tehát nem jelentős az a valós kamatteher különbség ami a jelenleg kibocsátott rövid forint-állampapírok és az IMF hitel között van. Ergó a kormánynak a jelenlegi állampapír kamatszintek mellett igenis van némi mozgástere taktikázásra, minél előnyösebb helyzet kiharcolására.

Fel szokott még merülni az az érv, hogy az IMF-megállapodás ténye önmagában csökkenthetni a magyar állampapírok hozamát 0,5-1%-kal anélkül, hogy az IMF-hitelt ténylegesen lehívnánk, pusztán a hazánk iránti bizalom megerősödése okán. Én azért erre a lehetőségre sem vennék mérget. A piac jórészt már beárazta az IMF megállapodást, a jelenlegi kamatszintek annak tudatában alakultak ki, hogy az IMF megállapodás nagy valószínűséggel létrejön. Nem hinném, hogy a megállapodás konkrét aláírásának időpontjában hirtelen esne egy nagyot a hozamszint, azt továbbra is elsősorban a nemzetközi hangulat, és a magyar gazdasági folyamatok, például a konvergencia program megítélése, az államháztartás várható jövőbeli hiánypályája határozná inkább meg. Ezen kívül szükség lenne még a kamatok eséséhez a jegybanki alapkamat jelenleg 7%-os szintjének csökkentésére is, ami viszont pont a magas infláció miatt nem időszerű.

Összességében magam is pozitív hatást várok az IMF megállapodástól, amit remélhetőleg mihamarabb sikerül végre megkötnünk, de azért óriási változást az ország helyzetében nem fog hozni. Szóval én finomabban bánnék az ilyen hangzatos 100 milliárdos kijelentésekkel! Egy 4%-os IMF devizahitel nem feltétlenül kedvezőbb mint egy 7-8%-os piaci alapú forint állampapír. Ezt már az egymillió deviza lakáshiteles honfitársunk is jól tudja.

A napokban kisebbfajta kommunikációs offenzívát tapasztalhattunk a kormánytól az adórendszer átalakítására vonatkozóan. A pénzügyi tranzakciós adóról már leírtuk a véleményünket ezen a linken. Most az új áfa javaslatot szeretném kicsit körbejárni.

A javaslat lényege ugye az, hogy a jelenlegi három kulcs (5% - 18% - 27%) öt kulcsot képeznének meg (5% - 15% - 20% - 25% - 30%). Az EU jelenlegi szabályozása mint tudjuk ezt nem engedi meg, de azért játszunk el a gondolattal, hogy milyen lenne, ha öt áfakulcsunk lenne.

Tulajdonképpen az indoklás és a szándék nagyon rendben lenne, miszerint a kis jövedelmű emberek által leginkább vásárolt alapvető fogyasztási cikkek áfája alacsony legyen, míg a luxusnak számító, vagy nem létfontosságú termékeké pedig magasabb. Ahogy a kormány fogalmazott, az egykulcsos jövedelemadóhoz egy ilyen többkulcsos áfa illik. Még ez is rendben van, hiszen míg egy többkulcsos szja a legálisan bejelentett jövedelműeket sújtaná csak, addig a többkulcsos áfa a feketejövedelmekkel rendelkezőkre is vonatkozna, tehát szélesedne az adófizetők köre.

Idáig mind szép, de akkor nézzük az ellenérveket. Egyrészt a javasolt áfakulcsok nagyon közel vannak egymáshoz. Nem látom be, hogy mi értelme 15-20-25-30%-os kulcsokat fenntartani. Lehet érvelni a bonyolultsággal is a javaslat ellen. Az egyes termékek besorolása valóban kavarodást okozhat.

Azonban van még egy érv, amit eddig még nem nagyon láttam leírva: A javasolt öt áfakulccsal nehezen lenne elkerülhető az összes áfabevétel csökkenése. Jelenleg ugyanis csak nagyon minimális azon termékek köre, amelyek nem a 27%-os kulcsba tartoznak. Az ötkulcsos áfánál azonban feltehetően egy sor termék áfáját 27%-ról 20%-ra és 25%-ra csökkentenék, amit nehezen ellensúlyozna, hogy némely termékek áfája viszont 27%-ról 30%-ra nő. Illetve csak akkor ellensúlyozná, ha a termékek zöme továbbra is a legmagasabb, 30%-os kulcsba tartozna, és csak nagyon kevés termék kerülne az alacsonyabb 5-15-20-25%-os áfakulcsba. Ez viszont megint csak arra érv, hogy fölösleges ez a sok kulcs, hiszen ha az áfabevételek szintjét tartani szeretné az állam, akkor nem tudja megtölteni tartalommal az alacsonyabb kulcsokat.

A Nívó blog javaslata tehát a következő: Maradjunk meg az EU-konform 3 áfakulcsnál oly módon, hogy az 5%-os kulcshoz (gyógyszerek, könyvek, újságok) nem nyúlunk, és emellett létrehozunk egy kedvezményes 20%-os kulcsot az alapvető fogyasztási cikkeknek (élelmiszer, rezsi, tömegközlekedés), és egy 35%-os kulcsot a többi terméknek. Ily módon az alapvető cikkek ára akár 7%-kal is csökkenhet, miközben az összes többi termék ára viszont 7%-kal nőne.

Az alábbi táblázat egy elképzelt középosztálybeli háztartás költségvetését tartalmazza, ezen a példán vesszük most végig, hogy milyen változásokkal járna a Nívó blog javaslata:

Látható, hogy alapvető dolgokra (élelmiszer, lakásfenntartás, tömegközlekedés) az áfaváltozás hatására havi 7 ezer forinttal kevesebbet kellene költenünk, miközben más dolgokra (benzin, ruházkodás, szolgáltatások) nagyjából ugyanennyivel többet. A havi rendszeres kiadásaink adója tehát összességében nem változna. A változás azért lenne előnyös, mert minél magasabb valakinek a jövedelme, valószínűleg annál kisebb arányban költ alapvető cikkekre, és inkább a magasabb áfakulcsú termékek vásárlását növeli. Míg az alacsonyabb jövedelműek valószínűleg leginkább alapvető cikkeket vásárolnának, így az adójuk csökkenhet.

Szintén a 35%-os kulcsba kellene sorolni a nem napi szinten vásárolt dolgokat: tartós fogyasztási cikkek, autó, barkács- és kertészeti termékek, iparcikkek, lakásvásárlás. Ezek a termékek szintén olyan dolgok, amelyekből a tehetősebbek többet és drágábbat vásárolnak. A lakásvásárlás megemelt áfáját lehetne azzal kompenzálni, hogy az első lakás megvásárlása illetékmentes lenne.

(Csak zárójelben jegyzem meg, hogy a táblázatban 0% áfával feltüntetett sorokra azért nem számoltam áfát, mert ezekre a dolgokra még az életben soha nem kaptam számlát, így gondolom áfa sem keletkezik rajta, holott kellene.)

Összességében elmondható, hogy ezzel a javaslattal megőrizhető, sőt talán még némileg növelhető is az állami áfabevételek szintje, mégpedig úgy, hogy az alacsonyabb színvonalon élők terhe csökkenhet, míg a magas jövedelmű és nagy lábon élőké nőhet.

Nos, remélem a nívós áfajavaslatunk nagyobb sikert arat majd, mint néhány napja a pénzforgalmi tranzakciós adó átalakítására tett (nem is teljesen komoly) javaslatunk. De ez most komoly! Felteszem a dolgot szavazásra:

Balázs Péter nálam a Top 3-ban van. Bajor Imrével és Hofival egyetemben. Sajnos nagyon kevés videót találni róla a youtube-on, de azért találtam egy nagyon jót.

Csak kicsit módosítani kell rajta. Egészen pontosan kétkulcsossá kell tenni! Kell egy értékhatár, amely alatt nulla, vagy nagyon alacsony legyen a kulcs, afelett meg mehet az 1%.

Ez az értékhatár lehetne mondjuk 200ezer forint. Ha valaki egy tranzakcióban ennél több pénzt utal, vagy vesz fel készpénzben, vagy fizet be csekken, az fizessen adót. Alatta meg ne kelljen fizetni. Afféle vagyonadó lenne ez, hiszen egyértelmű, hogy a szegény ember, aki havonta megkapja a 200ezer forint alatti fizetését, és azt apránként elkölti, megtakarítása meg nincs, vagy csak nagyon kevés, és azt sem forgatja túl gyakran, azt a Nívó blog javaslata szerint nem érinti az új adó. Ezzel a módosítással ki is húztuk a tervezett adó méregfogát, és még a látszata is elkerülhető annak, hogy az új adóteher nagy részét a kisembereknek kell majd megfizetni. A cél ugyanis pont az, hogy ne a kisemberek vállát nyomja újabb megszorítás. Mert ugye senki nem gondolja komolyan, hogy jelenleg Magyarországon a minimálbéres és alacsony jövedelmű, megtakarításokkal nem rendelkező kisemberek generálják a banki tranzakciók és a pénzforgalom zömét azzal, hogy Mari néni befizeti a 3000 forintos villanyszámlát csekken.

Aki meg vagyonos, milliókat-milliárdokat mozgat, az meg fizessen be belőle 1%-ot. Ennyi. Sokkal jobb, mint az ingatlanadó, hiszen annak nehéz megállapítani az értékét és az is szubjektív, a pénzmozgás értéke viszont egyértelmű.

Csak egy példa: Ha valaki befizeti csekken a 3ezer forintos villanyszámláját, az ne fizessen 1%-os, 30 forint pénzforgalmi adót. De aki Mercédeszt vesz és kifizet érte 10milliót, az szépen perkáljon le 1%-ot vagyis százezer forintot adóban.

Ennyi.

Persze lehet kritizálni a javaslatot, lehet belelátni, hogy ez is csak a feketegazdaságot növeli, de talán konstruktívabb egy ilyen hozzáállás, mint a nagy ellenzéki blogok (Véleményvezér, Vastagbőr, Scheiring Gábor) reakciója a dologra, ami kimerül abban, hogy ez az egész úgy hülyeség ahogy van, Matolcsy meg maga a főhülye, és riogatnak azzal, hogy ezt az új adót „megint” csupán a kisemberekkel fogják megfizettetni. Az LMP-s blog már egyenesen sárgacsekk adónak nevezi a javaslatot, és Fizess paraszt! címmel jelentetett meg írást. Hát persze! Mert a magyarországi banki pénzforgalom zömét a kisemberek generálját… Nevetséges!. Persze megvan az alternatív javaslat is: inkább a „szent tehenekhez”, a kiadási oldalhoz kellene hozzányúlni, nem pedig újabb és újabb adókról spekulálni.

De kérdem én, kedves Véleményvezér és Vastagbőr blog! Kik ezek a „szent tehenek”, és hol kellene hozzájuk nyúlni? Várom a választ! Erről kellene beszélgetni, nem pedig azzal riogatni, hogy a minimálbérest sarcolják meg többezer forinttal! A Nívó blog mindenesetre megtette javaslatát. Fel is tesszük szavazásra:

Szokásomtól eltérően ma kicsit messziről kezdeném a soros értekezést. Véletlenül megnéztem az ATV-n egy Bauer Tamás kontra Kálmán Olga boxmeccset, ahol a téma az volt, hogy akkor most tudja-e a magyar kormány, hogy mik az EU feltételei az IMF tárgyalások megkezdéséhez, vagy sem? Ugye azért van most napirenden ez az ügy, mert néhány napja Andor László magyarországi EU-biztos azt nyilatkozta, hogy a kormány ismeri a feltételeket, mire a minap Martonyi János külügyminiszter szavai szerint a kormány „nem ismeri pontosan” a feltételeket.

A Bauer-interjún azt a kérdést gyorsan sikerült lezárni, hogy vajon akkor ki hazudik – a kormány természetesen. Az interjú nagy része azzal telt, hogy miért tárgyalási előfeltétel az EU számára a független magyar bíróság léte. No persze a riportban azt axiómaként kezelték és vitán felül állt, hogy jelenleg nem független a magyar bíróság. Még az is konkrétan elhangzott, hogy a bírói döntések nem a bírósági tárgyalás nyomán, hanem a Fidesz pártközpontban születnek.

Bauer szépen elmagyarázta, levezette, hogy azért kellene a független bíróság, mert különben megcsappan a befektetői bizalom. Ha megcsappan a befektetői bizalom, nem fognak Magyarországon beruházni. Ha nincsenek beruházások, akkor nem lesz gazdasági növekedés, és ha nincs gazdasági növekedés, akkor nincs miből visszafizetni a felvett IMF hitelt. Na ezért ragaszkodik az EU a független magyar bírósághoz.

Szerintem így egy tragédia ez a műsor, de hát ezen most nagyvonalúan kerekedjünk felül. (Csak még egy zárójeles megjegyzés: Néhány napja szintén belenéztem véletlenül Kálmán Olgába, akkor éppen azon kesergett, hogy folyamatosan hívják Matolcsy Györgyöt a műsorba, de sosem fogadja el a meghívást. Pedig a Nívó blog szerint ez egy nagyon kívánatos fejlemény lenne. A poszt végén indítok is majd egy szavazást arról, hogy közkívánatra tiszteletét tegye-e Matolcsy Kálmán Olgánál, vagy sem.)

Ilyen hosszú bevezető után térjünk rá mai témánkra (ígérem rövid leszek): Független-e jelenleg a magyar bíróság, vagy sem? Mint látható az „okosok” szerint egyértelmű erre a válasz, én azonban szeretek az ilyen dolgoknak a saját eszem szerint a végére járni.

Mikor is találkozik a kisember általában a bírósággal? Jó esetben soha. Innentől kezdve miről beszélünk? Ha már valakinek bírósági ügye van, az régen rossz. Az emberek irtóznak a pertől. Sosem lehet tudni, mit fundálnak azok ott ki a bíróságon, hogyan csűrik-csavarják a szavakat, fordítják ki az ember mondanivalóját. Lett légyen szó akár egy válásról, munkaügyi perről, vagy mondjuk valamilyen becsületsértési ügyről. Más tészta egy büntetőper, mondjuk ha ellopják a kiskertemből az uborkát, vagy elcsalják a bankkártya pin kódomat, esetleg lemészárolom a családomat Kulcson. Megint más egy Stohl András per.

Egy közös van a fenti ügyekben: Orbán Viktornak tök mindegy, hogy mit dönt a bíró, nem sok érdeke fűződik hozzá, hogy belekotyogjon ezekbe. Na jó, mondjuk ha a kulcsi mészárost felmentenék, az biztos nem tetszene neki, de hát nem szólhatna egy szót sem, hiszen az már a független bírói ügyekbe való beleavatkozásnak számítana.

Valószínűtlennek tűnik tehát, hogy ezen problémázna az EU. Kényesebb téma a koncepciós perek ügye. Néhány szocialista politikus ellen folyik ilyen jellegű eljárás, de Bauer Tamás legyen a talpán, aki azt nekem levezeti, hogy hol jó az Orbán Viktornak, ha kézi vezérléssel belenyúl ezekbe az ügyekbe.

Kizárásos alapon csak arra tudok tehát gondolni, hogy valamilyen sok ezer milliárdos kaffkai gazdasági perek zajlanak itt titokban a háttérben, ahol nagyon nem mindegy, hogy kinek ítéli a nagy lóvékat a kirendelt bírókisasszony. Hiszen nehogy már egy kis fruska egy személyben döntsön ennyi sok pénz sorsáról ahelyett, hogy választott vezetőink tennék ezt meg. Az EU meg nyilván úgy kapcsolódik ide, hogy ezek a pénzemberek lefizették az egész európai bagázst, egyedül Orbán Viktor dacol ezért is akarják bedönteni a forintot, és csődbe vinni hazánkat. Na jó! Ez a verzió is képtelenség.

Aztán ott van még a 62 éves bírói nyugdíjkorhatár bevezetése. Még itt látom a legtöbb összefüggést. Ha feltételezzük, hogy a bírói kar politikai preferenciái nem térnek el jelentősen az átlagostól, akkor kijelenthetjük, hogy az öreg bírók többsége szocialista, a fiatalabbak többsége pedig inkább fideszes. Épp ezért ha több fidesz-szimpatizáns bírót szeretnénk, akkor az öregeket ki kell vonni a forgalomból. Persze, hogy mire tud menni a Fidesz-hatalom a fideszes bírákkal, az a korábbi bekezdések alapján erősen kétséges.

Aztán az is baj lehet még, hogy ott ül a Szájer József felesége magas poziban valamelyik főbíróságon, hiszen ő mégiscsak egy fideszes EP képviselő élete párja, ezért a jó erkölcsbe ütközik, hogy wc-s néninél magasabb pozíciót töltsön be.

Aztán ott vannak még az Orbántól független nemzetközi fellebbviteli lehetőségek, bár én ezekben a bős-nagymarosi ügy óta nem nagyon bízom.

No ennyi jutott hirtelen eszembe. Egy szó mint száz, nem vagyok meggyőzve arról, hogy bíróságunk nem független. De persze ezt az okos ember Brüsszelben nyilván jobban tudja.

Befejezésül ma két szavazásunk is lesz, az egyik a már fentebb említett Matolcsy, másrészt pedig a bírósági függetlenség ügyével kapcsolatos.