Erdős Tibor akadémikus egy igen érdekes tanulmányt tett közzé a legfrissebb Közgazdasági Szemlében. A közel 30 oldalas írást nehéz összefoglalni néhány mondatban, de valami olyasmi a mondanivalója, hogy az egykulcsos jövedelemadótól nem igazán várható Magyarországon a gazdasági növekedés gyorsulása.

Néhányan azonban megpróbálkoztak meglehetősen egyoldalúan interpretálni professzor úr sorait. A napi.hu például Ezért mondott csődöt az egykulcsos SZJA Magyarországon címmel közölt írást Erdős Tiborra hivatkozva. Mindez azért is visszás egy kicsit, hiszen a Közgazdasági Szemle csak előfizetőinek enged hozzáférést a honlapján az írásokhoz, így első kézből nehéz ellenőriznie az egyszeri olvasónak, hogy valóban ez volt-e professzor úr mondanivalójának a lényege.

Megjegyzem elég furcsa a Közgazdasági Szemle internetes publikációs politikája, hiszen míg a saját honlapról csak előfizetők olvashatják az írást, addig például ezen a linken simán elérhető. Ezért talán nem követek el nagy hibát, ha az írásból idézve gondolatokat próbálom elősegíteni a tisztánlátást az ügyben.

Erdős publikációjában először a külföldi tapasztalatokat tekinti át:

Négy országot vizsgálunk; ezek Észtország, Lettország, Litvánia és Szlovákia. Az első háromban 1994-ben, illetve 1995-ben, Szlovákiában pedig 2004-ben vezették be az egykulcsos adót.

…

A három [balti] országra jellemző még, hogy az alacsony személyi jövedelmek nem adóznak egy évente megállapított szint alatt. Ez az alsó szint évenként nominálisan növekszik a gazdasági fejlődés és az infláció függvényében. E szint például Észtországban 1730 euróra [havi 42ezer Ft]. Kedvezmény jár az eltartott gyermekek után is – a második eltartott gyermektől kezdve – mindhárom országban.

Eddig tehát eléggé hasonló a kép, egykulcsos adó családi adókedvezménnyel. Kis különbség, hogy van egy nagyon alacsony jövedelmi sáv, ameddig nem kell az adót megfizetni. Azonban folytatva a cikket, van még egy lényeges momentum, mégpedig a bruttó bérek után fizetendő munkáltatói bérteher:

az összképet befolyásolja, hogy a társadalombiztosítási befizetések aránya elég magas, mindhárom országban 30 százalék felett van. Észtországban 33 százalék, amit teljes egészében a munkáltató fizet, Lettországban 33,09 százalék, Litvániában 34 százalék. az utóbbi kettőben a munkavállalót is terheli a járulékfizetés, de itt is nagyrészt a munkaadó kötelezett e százalékos terhek befizetésére.

Nálunk a munkáltató bérterhe alacsonyabb, 27%, és ugye sokan még ezt is magasnak és versenyképességünket rontó hatásúnak tartják, SZJA csökkentés helyett a munkáltatói bérterhek csökkentését favorizálnák. Hozzátartozik még a képhez, hogy Magyarországon a bruttó bérekből a munkavállaló TB elvonása is magas, 18,5%-os, Tehát az összes TB teher nálunk 45,5%, tehát messze magasabb a baltiak szintjénél.

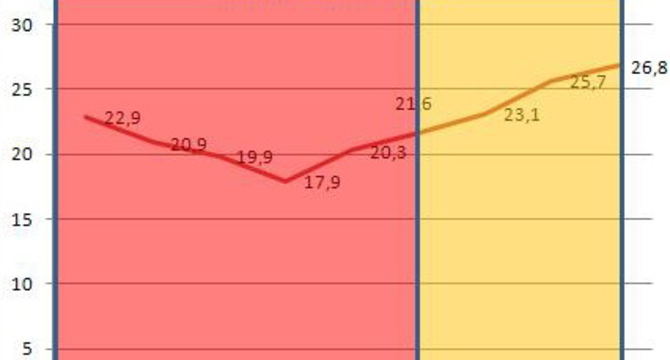

Azt látjuk, hogy az egykulcsos adó bevezetését a három ország mindegyikében a GDP gyors és tartós növekedése követte. (Észtországban az átlagos évi növekedési ütem 1993-tól 2007-ig 6 százalék, Lettországban ugyanezen időközben 6,5 százalék, Litvániában pedig 1994-től 2007-ig 6 százalék.) Gyakran hivatkoznak erre mindazok, akik az egykulcsos adózás bevezetésétől erőteljes növekedésgyorsulást várnak.

Ez ugye nálunk is így van, Matolcsyék hivatkoznak a jó példára, míg az ellenzék az ellenkezőjét állítja. Kicsit mindkét oldalnak igaza van, ugyanakkor az írás további része mindkét oldalról lehúzza a vizes lepedőt:

Csakhogy a növekedés dinamikájára más tényezők is hatottak, mégpedig előnyösen. A gyors növekedést mindhármuknál a GDP nagymértékű zuhanása előzte meg, amit a Szovjetunió szétesése, a KGST felbomlásával együtt a korábbi piacok elvesztése, illetve a rendszerváltás váltott ki. Ugyanez történt Magyarországon a rendszerváltást követően. Az volt a különbség, hogy e három országban a GDP visszaesése Magyarországhoz képest sokkal nagyobb méretet öltött.

…

Minden visszaesést a gazdasági növekedés átmeneti gyorsulása követ, ami annál tartósabb és erőteljesebb lehet, minél nagyobb a visszaesés mértéke. Ezzel kapcsolatosan szokás helyreállítási periódusról beszélni.

…

A második világháborút követő visszaeséseket is helyreállítási periódus követte, főként a vesztes országokban. Az 1950-es évek első felében lezajló gazdasági növekedési folyamatot e nélkül nem is lehet megérteni. A helyreállítási periódusokban a viszonylag gyors és tartós növekedés könnyen érthető. A legfontosabb tényező, amely a termelési szintet meghatározza, az emberi tőke, vagyis a munkaképes lakosság szakmai képzettsége, termelési tapasztalata, munkához való hozzáállása, munkakultúrája. ez nem, vagy alig esik vissza a termelés nagyarányú esésekor.

…

Tehát a tartósan gyors növekedés magyarázatát nem feltétlenül kell az egykulcsos adóztatás pozitív hatásában keresni, ha van is egyáltalán ilyen pozitív növekedési hatás.

Tehát azt állítja a cikk, hogy a gyors növekedés a balti államokban nem feltétlenül az egykulcsos adó bevezetése miatt következett be még a kísérteties egybeesés ellenére sem, a gazdaság csupán a korábbi rendkívüli mértékű visszaesését dolgozta le abban az időben. Mindez azért igen érdekes, hiszen a rendszerváltás után 1990 és 1993 között nálunk is igen jelentős GDP visszaesés történt. Majd az 1995-ös Bokros csomag után nálunk is jó egy évtizedre viszonylag gyors növekedésbe kapcsolt a gazdaság.

Ezt kormányunk és ellenzéke megint másképp láttatja. A baloldal máig hangoztatja, hogy az 1997 és 2006 közötti gyors növekedést a Bokros-csomagnak köszönhetjük, hiszen reformjaival fenntartható pályára állította a gazdaságot. Az ellenzék viszont pont olyasmivel érvel, hogy a Bokros-féle megszorítások feleslegesek voltak, és csak késleltette a kilábalást a rendszerváltás utáni visszaesésből. Ebben lehet is valami, hiszen a ’95-ben bevezetett Bokros csomagot két év stagnálás követte, és csak ’97-ben indultak be a motorok. Ugyanakkor az általánosságban elfogadott képlet mégiscsak az, amit eleddig magam is vallottam, hogy a Bokros-csomag állította növekedési pályára Magyarországot, és jórészt még az első Orbán kormány is ebből táplálkozott. Erdős Tibor azonban egy igen érdekes szempontot vetett fel a „helyreállítási periódus” fogalmával, ami jelentősen árnyalja a képet.

Ezek után nézzük, hogy mi a helyzet Szlovákiában, hiszen ott csak 2004-ben vezették be az egykulcsos adót, tehát a „helyreállítási periódus” nem torzítja el az egykulcsos adó után ott is vitathatatlanul felgyorsult növekedést:

Szlovákiában egykulcsos adóztatást csak 2004-től kezdve alkalmaznak, tízéves időbeli lemaradással a balti országokhoz képest. Itt viszont a személyi jövedelmeken kívül a társasági nyereségre és a forgalmi adóra is azonos (19 százalékos) kulcsú adót vetnek ki. Ez a forgalmi adózásban adónövelést, a társasági és személyi jövedelmek adóztatásánál adócsökkentést jelentett. Az egységes adókulcsot úgy választották meg, hogy az új adóztatási rendszer bevezetésekor ne kelljen tartani az adóbevételek csökkenésétől. És azt látjuk, hogy Szlovákiában látványosan felgyorsult a gazdasági növekedés dinamikája.

…

A 19 százalékos adó bevezetésével együtt a személyi jövedelmek adóztatásában szigorítás is történt, mert lényegében minden adókedvezményt megszüntettek. továbbá a természetbeni juttatás is adóalap. Ugyanakkor az alacsony jövedelmek nem adóznak (ez korábban is így volt), az adómentesség felső határa évenként változó, függően az inflációtól és a gazdasági növekedéstől.

Megint vannak hasonlóságok, és különbségek is a magyar rendszerrel. Hasonlóság, hogy az alacsonyabb jövedelműek nálunk is adóemelésként érzékelik az egykulcsos adó bevezetését, ugyanakkor Szlovákiában is megjelenik egy alacsony jövedelemhatárig az adómentesség. Közben pedig Szlovákiában is igen magas a bérekre rakódó járulékok mértéke, ennek ellenére indult be a gazdaság, egyszersmind némileg cáfolva azokat a hangokat, hogy Magyarországon SZJA csökkentés helyett a munkaadók bérterheit kellene csökkenteni a versenyképesség érdekében. Ugye akkoriban nálunk Gyurcsány volt a miniszterelnök, és akkor a szlovák modell valóságos szitokszó volt a baloldal részéről, mondván, hogy igaz, hogy a szlovák gazdaság ezerrel repeszt, de ennek nagy ára volt az alacsonyabb jövedelműek körében, ezért mi ezt nem vállaljuk fel – hangoztatta az MSZP.

Minek is volt akkor köszönhető a szlovák gazdasági csoda?

Maguk az idézett szlovák szerzők sem állítják, hogy mindez kizárólag a 2004-ben bevezetett egykulcsos adónak tudható be.

…

Ők, nagyon józanul, csupán azt mondják: van szerepe a felgyorsuló növekedésben az adóreformnak, de más tényezőkkel, mint például a viszonylag fejlett infrastruktúrával és a rendelkezésre álló munkaerő állománnyal együtt. És ezeknek volt nagyobb a szerepük. Igaz ugyan, hogy az egykulcsos adóztatással együtt a társasági adó százaléka is lényegesen csökkent, de a magas bérjárulékok költséghatása jóval nagyobb, mint ami a társasági adók csökkenéséből következő előny.

Amihez eddig eljutottunk: egyáltalán nem biztos, hogy az egykulcsos adónak tudható be a balti államok gyors gazdasági növekedése az 1990-es évek második harmadától kezdve. Ha számolhatunk is ilyen hatással, ez nem magyarázható egyedül egy tényezővel, hanem többel, egyebek közt a különböző okokból beáramló külföldi működő tőkével.

A balti államok és Szlovákia példájának tanulságait akkor általánosíthatjuk, ha kimutatjuk: miért, milyen áttételeken keresztül és mekkora mértékben ösztönözheti az egykulcsos adó (és a bevezetésével együtt járó adókulcs-csökkentés) a gazdasági növekedést. E kérdésekre akkor adhatunk választ, ha megértjük a növekedés üteme, az adózás és megtakarítás, valamint a beruházások alakulása közti tényleges belső összefüggéseket.

A cikk a továbbiakban az egykulcsos adó által generált különböző meginduló gazdasági mechanizmusokat elemzi részletekbe menően, de ez már meghaladja jelen poszt kereteit. Talán majd egy következőben, mert ott már tudnék vitatkozni néhány dologban professzor úrral, amellett, hogy a cikk további részeiben is rengeteg tanulságos, érdekes és elgondolkodtató, korábban általam nem hallott, a témáról folyó sekélyes belpolitikai vitákban pedig egyáltalán fel nem lelhető szempont hangzik el.

Aki a témában nem elégszik meg politikusaink „gondolatmankóival”, hogy Török Gábor kifejezését kölcsönözzem, annak mindenképpen érdemes rászánnia egy fél délutánt a hétvégén, hogy mélyebben beleássa magát az írásba.

{kind=link}