Az utóbbi napokban elég nagy hülyeségeket beszél a Fidesz a 2008-as IMF megállapodásról.

Persze érthető, hogy miért teszik, próbálják valahogy a várható kiadáscsökkentéseket (megszorításokat) eladni. Mik a fő fideszes üzenetek?

- 2008-ban nyugdíjcsökkentés és közfszéra-bércsökkentés volt, na ilyen most nem lesz. Ezért az rossz meg állapodás volt, de ez majd jó megállapodás lesz.

- 2008-ban a bankok miatt volt szükség IMF hitelre, amelyet a devizatartalékok feltöltésére, és ezen keresztül a bankok forrásellátására használtak. Tehát a bankok előnyöket élveztek, a lakosság meg hátrányokat. Na ilyen most nem lesz, most arra kell a megállapodás, hogy biztonsági hálót nyújtson. Ezért az rossz megállapodás volt, ez meg majd jó megállapodás lesz.

- 2008-ban kemény megszorításokat és adóemeléseket hozott az IMF megállapodás, aminek az eredménye 7%-os gazdasági visszaesés lett. Na ilyen most nem lesz, csak olyan dolgokba megy bele a kormány, amely az embereket „közvetlenül” nem érinti, és célja a gazdasági növekedés serkentése. Ezért az rossz megállapodás volt, ez meg majd jó megállapodás lesz.

Nehéz ezt máshogy értelmezni, mint hogy a kormány próbálja eladni az embereknek az IMF megállapodást.

Ahogy a Nívó blog látja, 2008-ban azért volt szükség az IMF hitelre, mert a megelőző évek rossz gazdálkodása eladósította az országot, és az Amerikából kiinduló pénzügyi válság következtében felmerülő nemzetközi befektetői kockázatvállalási hajlandóság jelentősen visszaesett. A befektetők biztonságos helyen szerették volna tudni megtakarításaikat, és Magyarország nem számított biztonságos befektetésnek a magas államadósság és magas költségvetési hiány miatt.

A helyzet tehát az, hogy 2008-ban a piacon nem lehetett magyar állampapírokat eladni ezért kellett azonnali megállapodás. Egyrészt mert így pénzhez jutottunk, másrészt meg mert a megállapodás garantálta, hogy a költségvetés az egyensúlyi pálya felé mozdul el. Ez a két dolog kellett a befektetőknek, vissza is tért a bizalom az ország iránt. Más szempontok nem nagyon játszanak itt szerepet.

És mi történt a Fidesz kormányzása idején? A 2010-es év a válság enyhüléséről szólt. Javultak a nemzetközi gazdasági mutatók, növekedett a befektetői kockázatvállalás. Ebben a helyzetben kellett a Fidesznek szembenéznie azzal a helyzettel, hogy a Bajnaiék által megalkotott 2010-es költségvetés 3,8%-os hiányszáma nem tartható. Részben azért, mert a Bajaniék által tervezett ingatlanadót alkotmánybírósági határozat alapján nem sikerült bevezetni (módosított ingatlanadóval pedig sem Bajnaiék, sem később Orbánék nem álltak elő), részben pedig azért, mert Fidesz egyik első intézkedése a kisvállatok nyereségadójának csökkentése volt. Közben meg futott az IMF program, és az IMF a keletkező lyukat ortodox módszerekkel (értsd kiadáscsökkentés, megszorítás) szerette volna betömetni. Ezt pedig a Fidesz nem vállalta be, helyette tudjuk mi történt, jött az unortodox politika (ideiglenes, középtávon kivetett bankadók és válságadók), és az IMF-től való eltávolodás.

Ellenzéki oldalon általános volt akkoriban a vélekedés, hogy ezek az unortodox lépések megrendítették a bizalmat az ország iránt, de ez láthatóan nem így volt. A különadókkal sikerült stabilizálni a költségvetést, így a forint erős maradt.

A Fidesz nyilvánvalóan arra játszott, hogy fellendülő világgazdasági periódus fog következni 2011-től. De ez sajnos nem jött be, beindult az európai adósságválság, amelynek egyik ránk nézve tragikus mellékhatása az lett, hogy az Euró vészesen meggyengült a svájci frankkal szemben, amelyben ugye a magyar emberek, vállalkozások és önkormányzatok többsége eladósodott. A forint az euróhoz képest 10-15%-kal gyengült a válság előtti szinthez képest, a svájci frankhoz képest viszont 50-60%-kal! Ahhoz, hogy ma újra 150 forint legyen egy svájci frank, 180 forintos euróra lenne szükség, ami ugye képtelenség. Téves tehát az az ellenzéki álláspont, miszerint egy bizalom- és forinterősítő gazdaságpolitika automatikusan megoldaná a devizahitel problémát. A mai helyzetben ugyanis az euróval szemben 250 forintra visszaerősödő hazai pénz még mindig 208 forintos svájci frank árfolyamot jelentene.

A svájci frank erősödése tehát egyaránt sújtotta a magyar gazdaság több szereplőjét is. Az önkormányzatokon keresztül jelentős államháztartási pluszterhet okozott, és a lakosság fogyasztásra fordítható pénze is jóval kevesebb lett a megnövekvő törlesztő részletek miatt.

A kormány válasza újabb unortodox lépés volt, mégpedig a végtörlesztés. Máig ez volt az egyetlen lépése a kormánynak, ami csökkentette a befektetők bizalmát. Gondoljunk csak bele! A kormány azt mondta, 100-zal tartozol ugyan, de ha 70-et visszafizetsz, akkor a többit a banknak el kell engednie. Mi volt ezzel a gond? Az, hogy bár a végtörlesztés lehetősége csak a lakáshitelekre élt, a befektetők joggal tehették fel a kérdést: Mi van, ha a kormány kitalálja ugyanezt a módit a önkormányzati vagy a vállalati devizahitelekre, ne adj’ Isten a kormányzat devizaadósságára?? A befektetők menekíteni kezdték pénzüket. Forintjukért eurót vettek, és tűztek ki vele az országból, amíg lehet alapon. Ráadásul a probléma kettős volt. Ugyanis a felértékelődő svájci frank hitelállomány önmagában is kétségessé tette, hogy az ország vajon vissza tudja-e fizetni a 150 forinton felvett svájci frank hiteleket 250 forintos árfolyamon? Minél jobban erősödött a svájci frank az euróhoz képest (külső hatás), annál nagyobb lett a bizonytalanság a magyar adóssággal kapcsolatban.

Tehát míg 2008-ban azért menekült a tőke az országból, mert féltek, hogy az ország nem lesz képes visszafizetni az adósságait, addig 2011 végén, azért menekült, mert félő volt, hogy az ország csak diszkonttal hajlandó visszafizetni devizaadósságait, avagy az elszálló árfolyam miatt egyáltalán nem lesz képes rá. A bizalom újbóli visszatéréséhez az kellett, hogy a kormány becsszót adjon, hogy végtörlesztés típusú akciót többet nem csinál. Sőt, ez nem is volt elég, be kellett jelenteni, hogy újra az IMF-hez fordulunk biztonsági hálóért, így biztosítandó a megnövekedett devizaterhek visszafizetését, és végtörlesztés-típusú akciók ignorálását a gazdaságpolitikából.

Szóval a 2010-ben kedvezőre forduló világgazdasági klíma 2011-re újra elromlott, és rossz a mai napig. Az új válság gócpontja pedig pont Európa lett. Az elszálló svájci frank törlesztők csökkentették a lakosság fogyasztásra költhető jövedelmét, mindehhez társult, hogy a megszűnő devizahitelek helyét a magasabb kamatú forinthitelek nem tudták átvenni. Így a belföldi piac pangani kezdett, a megnövekedő lakáshitel kamatok pedig visszavetették az építőipart. Ha pedig nincs fogyasztás és nincs beruházás sem, az recesszióhoz vezet. A recesszió fő oka tehát igenis az európai adósságválság, mégpedig elsősorban azért, mert az egekbe repítette a svájci frank árfolyamát.

Gazdaságunk egyetlen húzóágazata jelenleg pontosan az exportszektor, tehát a külföldre termelő vállalatok termelésének növekedése. Nem igaz tehát az az állítás sem, a különadók visszavetik Magyarországon a gazdasági növekedést. Nem vetik vissza! A különadók olyan lakossági szolgáltatókat sújtanak, amelyek a belföldre szolgáltatnak leginkább monopol-, vagy oligopol helyzetben. És ily módon a belföldi szereplőkön érnek el extraprofitot. Nehezen kritizálható így az a kormányzati lépés, hogy a közszolgáltatásokat nonprofit alapra helyezze. Azt is könnyen belátható, hogy ezekre a lakossági szolgáltatókra nem igazán tekinthetünk úgy, mint a gazdasági növekedés forrására. A víz-, gáz-, villany-, telefon-, tv- … stb. szolgáltatások gyakorlatilag az egész országot behálózzák, további növekedésre kevés a tér. Épp ezért az is valószínűtlen, hogy ezen területeken bármiféle munkahelyteremtés bekövetkezhetne.

Ezzel szemben a termelő szektort a kormány nem bántja, sőt támogatja. Orbán Viktor naponta jár különböző gyáravató ünnepségekre, hangoztatva, hogy munka- és termelésalapú gazdaságra van szükség, az a sikeres jövő záloga. A termelő szektor pedig szépen növekszik is. Sajnos fent részletezett okok miatt egyelőre csak az exportra termelés növekszik, a belföldi értékesítés nem. Az exportalapú gazdaság kockázata azonban pontosan az, ha az exportpiacaink visszaesnek, márpedig 2012-ben pontosan ez következett be.

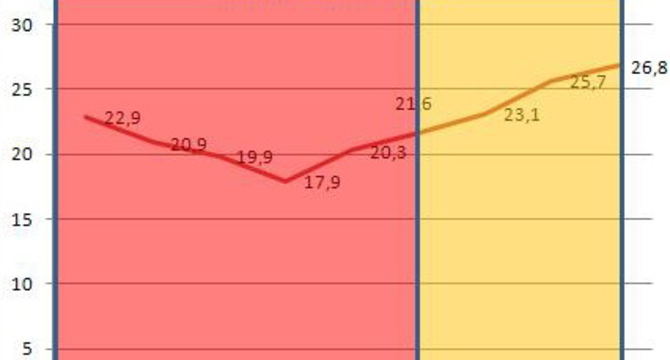

Az sem igaz, hogy a magyar gazdaság a Fidesz kormányzás alatt került leszakadó pályára Európával szemben. A helyzet az, hogy a növekedési gondok már nagyon-nagyon régiek. 1997 és 2001 között (Horn- és első Orbán kormány ideje) egy fenntartható gyors növekedési pályán állt a gazdaságunk, amit 2002 és 2006 között a szocialisták csak eladósodás árán, tehát nem fenntartható módon tudtak fenntartani. A 2007-ben kezdődő gyurcsányi megszorításokkal kezdődött az a növekedési ütemvesztés, amely a mai napig tart. Ám a lenti ábrán látható az is, hogy ez a növekedési hátrány az EU-val szemben eltűnőben van.

_______

_______

És mi lehet a jövő? Egyfelől abban bízhatunk, hogy a 4 éve tartó válság lassan Európában is véget ér, tovább húzva ezzel exportunkat, esetleg némileg lejjebb szorítva az erős svájci frankot is. Másfelől pedig ne feledkezzünk meg arról, hogy az egykulcsos adó a lakosságnál hagy évi 500 milliárd forintot, ami jórészt megtakarításokban, mégpedig hazai megtakarításokban csapódik le. Ez a hazai megtakarítás pedig egyre nagyobb arányban átveszi az egyébként is csökkenő államadósság finanszírozásában a külföldiek helyét, ezzel is csökkentve külföldtől való függőségünket, másfelől pedig megteremti az alapját egy olyan magyarországi bankbetét állománynak, amellyel a belföldi forinthitelezés is megindulhat, immár szintén a külföldi tőkétől függetlenül, finanszírozva a hazai tulajdonú beruházásokat, új munkahelyeket teremtve.

Így alakulhat ki optimális esetben egy belső fogyasztáson és exporton egyaránt alapuló gazdasági növekedés Magyarországon.

De a jelen egyelőre nem rózsás. Most ott tartunk, hogy találni kellene még jövőre kb. 500 milliárd forintot a költségvetés számára. Mégpedig elsősorban kiadásoldalon. A kormány csak nagyon lassan adagolja számunkra az ötleteit, jórészt a 2008-as IMF megállapodás háta mögé bújva.

Amik eddig felmerültek: egy főre kifizethető segélyek maximálása valahol a közmunkabér alatt, leépítések, bürokráciacsökkentés a közszférában. Mindkét javaslat támogatható. Amit a Nívó blog még a kormány figyelmébe ajánlana: tömegközlekedési kedvezmények jelentős csökkentése, kedvezményezettek körének drasztikus csökkentése.

Olyan intézkedések ezek, amelyek nem érintik a társadalom széles rétegeit, és könnyű érvelni mellettük. Olyan intézkedések ezek, amelyek nem érintik a munkából megélni szándékozókat.

Meglátjuk mi következik. Egyelőre nem látszik az, hogy a fent vázolt egészséges növekedési víziót ne lehetne elérni. Elképzelhető, hogy tényleg az Orbán Viktor által emlegetett gazdasági és társadalmi siker küszöbén állunk?

Furcsa, hogy egyesek ezt mennyire másként látják. Sokan vannak akik mindenben csak a rosszat, semmi, de semmi jót nem látnak.